BGH kippt Darlehensgebühr bei Bausparverträgen

(Urteil v. 08.11.2016 – XI ZR 552/15)

Der BGH hat mit Urteil vom 08.11.2016, Az. XI ZR 552/15 entschieden, dass die Darlehensgebühr in Bausparverträgen unwirksam ist

BGH kippt Darlehensgebühr bei Bausparverträgen (Urteil v. 08.11.2016 – XI ZR 552/15)

Der BGH hat mit Urteil vom 08.11.2016, Az. XI ZR 552/15 entschieden, dass die Darlehensgebühr in Bausparverträgen unwirksam ist.

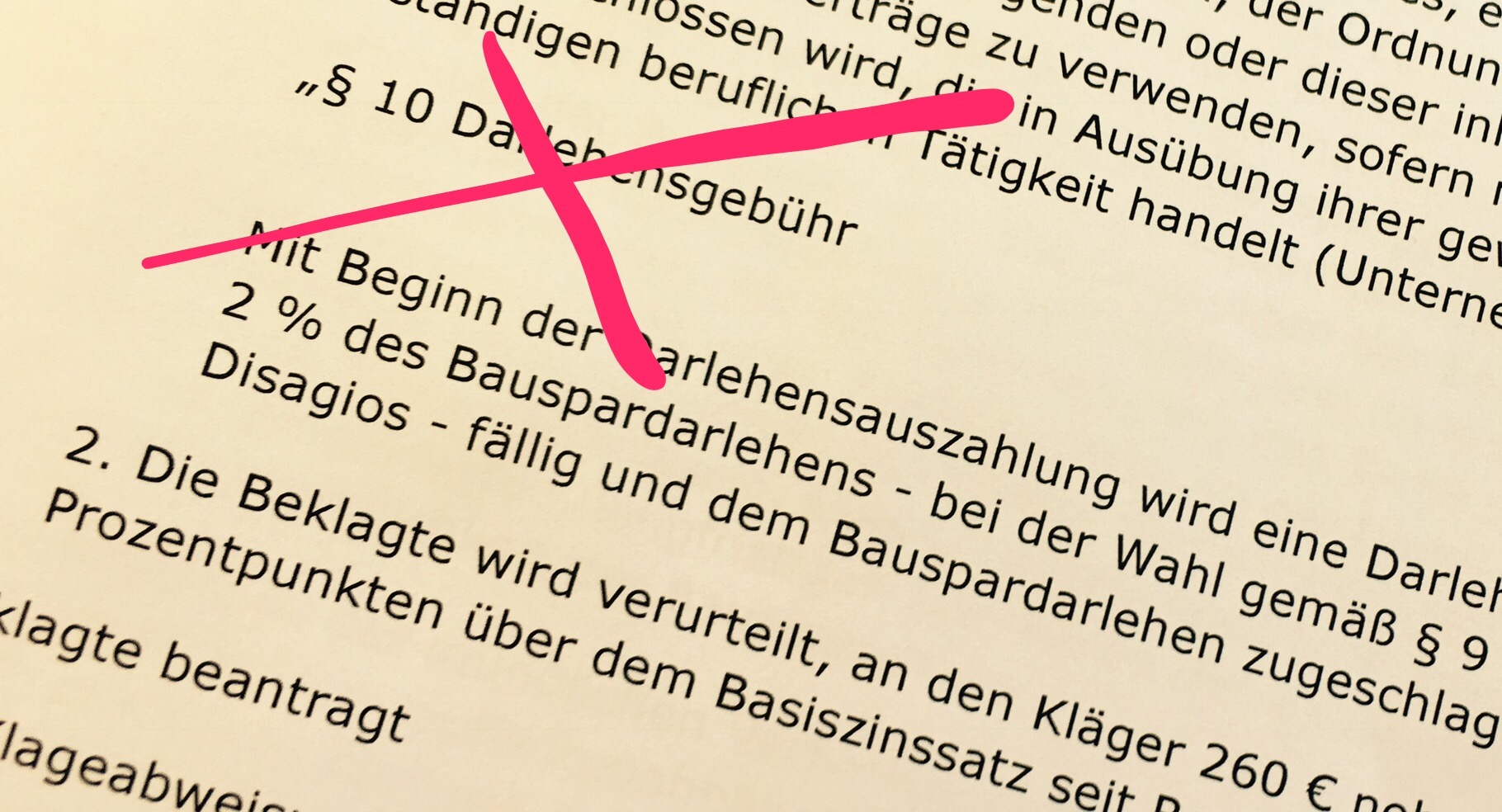

Bei Auszahlung des Bauspardarlehens verlangten manche Bausparkassen eine so genannte Darlehensgebühr.

Die Berechnung einer zusätzlichen Darlehensgebühr neben dem Zins ist unzulässig, da die Banken damit Kosten für Bearbeitungs- und Verwaltungsaufwand in unzulässiger Weise auf den Kunden abwälzen. Die verwendete Preisnebenabrede in den Allgemeinen Bausparbedingungen stellt eine unangemessene Benachteiligung nach § 307 Abs. 1, Abs. 2 Nr.1 BGB dar und ist damit unwirksam (BGH hat mit Urteil vom 08.11.2016, Az. XI ZR 552/15).

Achtung: Das zu Beginn des Vertrages fällige Abschlussentgelt ist zulässig. Dies hat der Bundesgerichtshof mit Urteil vom 07.12.2010, Aktenzeichen XI ZR 3/10 entschieden.

Wenn Sie sich fragen, ob Sie eine Darlehensgebühr bezahlt haben, schauen Sie sich den ersten Kontoauszug des Bauspardarlehenskontos an. Die Darlehensgebühr wird dem Bausparkonto erst belastet, wenn das Bauspardarlehen ausbezahlt wird. Ein Indiz für eine gezahlte Darlehensgebühr kann auch darin liegen, dass die Allgemeinen Bausparbedingungen, welche der Kunde mit Abschluss des Bausparvertrages erhalten hat, ein solches Entgelt vorsehen.

ACHTUNG – VERJÄHRUNG

Darlehensgebühren, die mit Auszahlung von Bauspardarlehen im Jahr 2013 fällig und berechnet wurden, sind bis Ende des Jahres 2016 unverjährt. Hier sind Sie auf der sicheren Seite, wenn Sie bis zum Ablauf des 31.12.2016 verjährungshemmende Maßnahmen ergreifen.

Für Darlehensgebühren, die vor dem Jahr 2013 berechnet wurden, ist die Frage der Verjährung noch nicht gerichtlich geklärt.

Der Verjährungsbeginn kann ausnahmsweise bei Rechtsunkenntnis des Gläubigers hinausgeschoben sein, wenn eine unsichere und zweifelhafte Rechtslage besteht, die selbst ein rechtskundiger Dritter nicht in einem für die Klageerhebung ausreichenden Maß einzuschätzen vermag.

Somit sind vorliegend definitiv nur solche Rückzahlungsansprüche verjährt, bei denen die Beanspruchung der Darlehensgebühr mit Auszahlung des Bauspardarlehens vor dem Jahr 2006 oder im Jahr 2006 vor mehr als 10 Jahren erfolgte, sofern innerhalb der absoluten kenntnisunabhängigen 10-jährigen Verjährungsfrist keine verjährungshemmenden Maßnahmen ergriffen wurden.

Sie sollten sich daher zeitnah an einen spezialisierten Rechtsanwalt im Bank – und Kapitalmarktrecht wenden.

Wir beraten Sie gerne.